桜咲く春。新たな門出を迎えた新入社員達の浮足立つ姿や、来たるゴールデンウィークに向けて楽しい予定を計画したり、と皆さんの身近でも春らしい変化が訪れている事でしょう。

そうして楽しい計画、変化していく環境に心弾ませる5月を過ぎた先に待っているもの・・・・・・

そう、年度更新と算定基礎です。

今回は、来たる6月に向けて年度更新と算定基礎のおさらいです。

そもそも、『年度更新』と『算定』とは?

〇年度更新

昨年4月分から本年3月分までの1年分の保険料を精算する為の確定保険料と、今回算出した確定保険料から次年度分の概算保険料を計算し、納付する為の申告です。

提出期間6月2日~7月10日まで

納付期限 全期又は1期 7月10日

2期 10月31日

3期 翌年2月2日

※振込の日付となります。口座振替の方は納付日が違いますので注意しましょう。

〇算定

4月から6月の従業員報酬金額を元に、その年の9月から1年間の社会保険料の基礎となる標準報酬月額を決定する為に行う届出です。月額変更届とは異なり、昇給、降給に係わらず健康保険、厚生年金に加入する全ての従事者が対象となります。

提出期間 6月支給給与計算後から7月10日まで

提出期間を過ぎてしまうと、労働保険料は、追徴金が発生するケースもあります。

期限は必ず守りましょう。

年度更新について

書類の書き方、提出方法などは厚生労働省が発行している【令和7年度事業主様の皆様へ 労働保険年度更新申告書の書き方】より、自分の職種に合った手順書をご確認ください。

本コラムでは、間違いやすい点を重点的におさらいしていきます。

◇集計期間を確認しましょう。

年度更新の対象となるのは、昨年4月分から本年3月分です。

この集計は、支払日ではなく給与締め日を基準に考える必要があります。

◇労働者区分を確認しましょう。

雇用保険は加入者か非加入者か、に分けるのに対し、労働保険は常用労働者、役員で労働者扱いの人、臨時労働者の三つに分かれます。

正社員、パート、アルバイト等雇用保険の被保険者となる者

尚、同居の親族は原則として労働者扱いとならない。

役員ではあるが、従業員と同じく業務に従事し、その対償として賃金を受けている使用人兼務役員の事

名称問わず雇用保険の被保険者にならない者

集計時には、特に年途中での契約変更による雇用保険へ加入、喪失した従業員の区分変更、休職者の集計忘れに注意が必要です。

◇保険料率を確認しましょう。

本年は雇用保険料の料率改定がありました。したがって、次年度の概算を計算する為の料率も違います。

計算時には、確定保険料、概算保険料の料率に誤りがないか、しっかり確認しましょう。

◇納付書の合計に記入する『¥』マークは一本少ない

納付書の金額前には必ず【Ұ】を記入します。

『¥』ではなく、横線が一本少ない【Ұ】ですので注意しましょう。

算定基礎届について

まず、定時決定(算定基礎)と随時改定(月額変更)の違いを確認しましょう

◇対象 社会保険加入者全員

◇対象期間 4、5、6月支給給与

◇標準報酬月額の反映 9月分の徴収より改定

◇対象

社会保険加入者の内、昇給、降給した月から3か月平均が現状の標準報酬よりも2等級上下した者

◇対象期間 昇給、降給した支給月から3か月

◇標準報酬月額の反映

算定期間3か月の翌月(例 4月昇給の場合、4、5、6月で算出、7月に反映)

算定は年に一度なのに対し、月額変更は常に発生します。

算定の確認と同時に、月額変更の発生を見落としていないか確認しましょう。

算定基礎届の詳しい作成方法は日本年金機構のサイトよりご確認ください。

※ブログ作成 4月下旬時にはまだ令和7年版の更新はなかった為、令和6年版へのリンクとなります。

最新版の配信が始まりましたら、そちらをご確認ください。

間違いやすい点を重点におさらいしていきます。

◇時給者、欠勤者の日数を確認しましょう。

支払基礎日数は一般的に月給制、週給制の場合には暦日数を用いますが、欠勤が発生し、その分の給与が先引かれている場合は就業規則、給与規定などに基づいた事業所が定めた日数から、欠勤日数を控除する必要があります。

また、時給者の基礎日数内には実際の出勤日数だけでなく有休日数を含める事も見落としがちになりやすいので、注意しましょう。

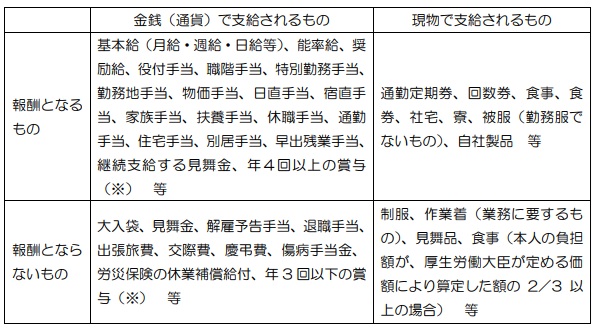

◇集計に含める賃金、含めない賃金を確認しましょう。

引用:算定基礎届の記入・提出ガイドブックより

含むもの、含まないものをしっかりと確認し、適正な報酬で計算しましょう。

◇月額変更が必要か確認しましょう。

『定時決定と随時改定の違い』でも紹介しました通り、月額変更は昇給等により固定的賃金に変動があった月から3か月間に支給された報酬額の平均がから算出した標準報酬月額とこれまでの標準報酬月額との間に2等級以上の差が発生した時に対象となります。

しかし、昇給、降給しなくとも繁忙期や数日の欠勤等により、報酬が通常よりも増減した場合に2等級差が発生する事もあり得ます。

必ず、支給額だけで見るのではなく、金額の変動が昇給等によるものか、それとも繁忙期等の突発的な発生によるものなのか、を確認し、備考欄に記載するようにしましょう。

事前準備をしっかりと

本ブログでは、ポイントに絞って紹介しました。

毎年の申請ではありますが、意外なところに思わぬ見落としがあるものです。

書面を作成する前に、今一度作成方法を復習しておくとよいでしょう。

社会保険労務士法人スリーエスでは、法改正に伴う就業規則の改定、雇用環境整備に関するご相談を随時受け付けております。

自社に合った改定をお考えの方、今回の法改正に不安のある方等、ちょっとした事でも構いませんので一度ご相談下さい。

お問合せはコラムページ下の電話番号、またはメールよりご連絡いただけます。